Artykuł zaktualizowany: 23.01.2023 r. w części "Rozliczenie straty w trakcie roku" oraz "Zasady rozliczania straty".

Czy w 2023 r. rozliczając prywatny najem ryczałtem będę mógł

odliczyć stratę z lat ubiegłych, kiedy rozliczałem się na zasadach ogólnych?

Wszystko wskazuje na to, że tak. Przepisy w tym zakresie nie mają ulec zmianie.

Rozliczanie straty w ramach tego samego źródła

Kluczowe jest, że strata może być rozliczana z dochodem pochodzącym z tego samego źródła. Zatem stratę ze źródła prywatnego najmu można rozliczyć z dochodem (przychodem) z prywatnego najmu w kolejnych latach, ale nie można kompensować tej straty z dochodem z etatu czy z działalności gospodarczej. Inaczej mówiąc strata z prywatnego najmu nie wyklucza dopłaty PIT z pracy etatowej.

Likwidacja zasad ogólnych w prywatnym najmie a strata

Od 2023 r. przestanie istnieć możliwość rozliczania prywatnego najmu na zasadach ogólnych. Czy zatem jeszcze będzie dochód (przychód) z tego źródła, który mógłby podlegać pomniejszeniu o stratę?

Faktycznie, gdy następuje likwidacja źródła przychodów po roku, w którym powstała strata, pozbawia to podatnika możliwości potrącenia straty w całości lub części - zob. wyrok NSA z dnia 31 lipca 1997 r., III SA 1221/95.

Taka sytuacja nie będzie jednak miała miejsca w 2023 r. w stosunku do prywatnego najmu. Do końca 2022 r. prywatny najem rozliczany czy to na zasadach ogólnych czy też ryczałtem stanowi jedno "źródło przychodów". To, że od 2023 roku rozliczanie w źródle "prywatnego najmu" będzie możliwe tylko na ryczałcie od przychodów ewidencjonowanych i oznacza to likwidację możliwości rozliczania prywatnego najmu na zasadach ogólnych, nie zmienia faktu, że obie formy opodatkowania dotyczyły jednego i tego samego źródła przychodu "prywatnego najmu".

Zmiana formy opodatkowania z zasad ogólnych na ryczałt a rozliczenie straty

Już teraz jest możliwa sytuacja, w której podatnik opodatkowany na zasadach ogólnych zmienia formę opodatkowania na ryczałtową. Jest to możliwe w przypadku wynajmujących oraz osób prowadzących działalność gospodarczą.

Możliwość rozliczenia straty na ryczałcie reguluje art. 11 ust. 1 ustawy z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne. Zgodnie z tym przepisem: "Podatnik uzyskujący przychody wymienione w art. 6 ust. 1, 1a i 1d, opłacający ryczałt od przychodów ewidencjonowanych,może odliczyć od przychodów stratę, o której mowa w art. 9 ust. 3-3b ustawy o podatku dochodowym, oraz wydatki określone w art. 26 ust. 1, art. 26h ust. 1 i art. 26hb ust. 1 ustawy o podatku dochodowym, jeżeli nie zostały odliczone od dochodu lub nie zostały zaliczone do kosztów uzyskania przychodów na podstawie przepisów ustawy o podatku dochodowym."

Opodatkowanie prywatnego najmu ryczałtem zostało uregulowane w art. 6 ust. 1a tej ustawy. Przepis art. 11 ust. 1 regulujący rozliczanie straty (przywołany powyżej) wprost odwołuje się do art. 6 ust. 1a. Zatem ustawodawca jednoznacznie wskazał, że podatnicy rozliczający prywatny najem ryczałtem mają prawo odliczyć stratę ze źródła prywatnego najmu. Oczywiście nie da się wygenerować straty na ryczałcie, dlatego przepis ten dotyczy straty, która powstała przy opodatkowaniu prywatnego najmu na zasadach ogólnych. Dotychczas mało osób korzystało z tego rozwiązania, stąd mogły być wątpliwości.

W takiej sytuacji przepis o rozliczaniu straty (zacytowany wyżej art. 9 ust. 3 ustawy PIT) stosuje się odpowiednio. Czyli gdy w okresie, w którym podatnik jest opodatkowany na zasadach osiągnął stratę, a następnie zmieni formę opodatkowania na ryczałt będzie mógł rozliczyć stratę, ale z tą różnicą, że w takiej sytuacji pomniejsza się o nią przychód (art. 9 ust. 5 ustawy PIT).

Zatem w sytuacji zmiany formy opodatkowania z zasad ogólnych na ryczał w przypadku najmu/działalności gospodarczej ustawodawca przewidział możliwość uwzględnienia poniesionej wcześniej straty, nie dłużej niż przez 5 kolejnych lat podatkowych (liczonych od roku, w którym poniesiono stratę).

Dotyczy to również przypadku, gdy podatnik dotąd opodatkowujący prywatny najem na zasadach ogólnych przechodzi w 2022 r. na opodatkowanie prywatnego najmu w formie

ryczałtu od przychodów ewidencjonowanych.

Rozliczenie straty na ryczałcie

Podatnik uzyskujący przychody z prywatnego najmu (art. 6 ust. 1a ustawy o ryczałcie), opłacający ryczałt od przychodów ewidencjonowanych, może odliczyć od przychodów stratę, którą osiągnął rozliczając się na zasadach ogólnych (art. 11 ust. 1 ustawy o ryczałcie).

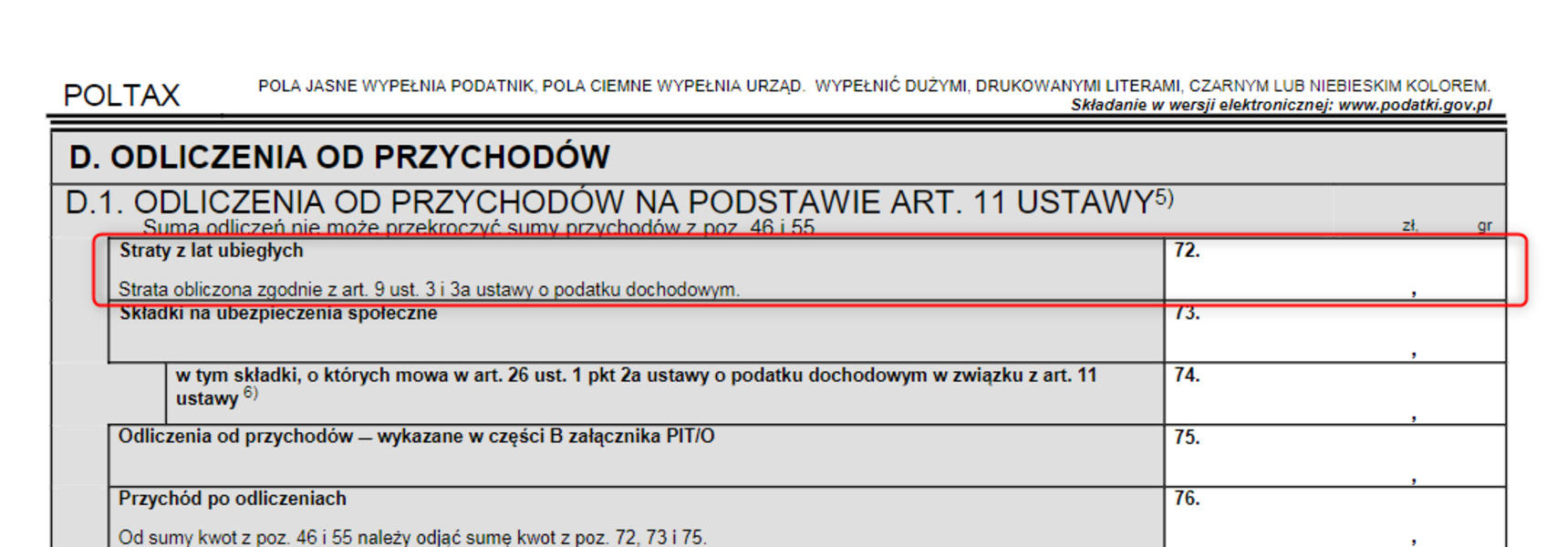

Odliczenia dokonuje się w zeznaniu PIT-28 (w wersja 23 w części D.1. ODLICZENIA OD PRZYCHODÓW NA PODSTAWIE ART. 11 USTAWY w pozycji 72 "Straty z lat ubiegłych").

Również jest to możliwe w nowszej wersji zeznania PIT-28 (w wersja 24 w części D.1. ODLICZENIA OD PRZYCHODÓW NA PODSTAWIE ART. 11 USTAWY w pozycji 78 "Straty z lat ubiegłych").

Zobacz właściwy fragmentem PIT-28 w górnym prawym rogu artykułu.

Rozliczenie straty w trakcie roku

Osoby, które rozliczały w 2022 r. i w latach wcześniejszych najem prywatnie na zasadach ogólnych mogły wygenerować z tego tytułu stratę. Powstaje zatem pytanie czy w takiej sytuacji muszą opłacać ryczałt od przychodów od razu z początkiem roku 2023 r.? Czy jednak mogą go zacząć opłacać dopiero, gdy uzyskany przez nich przychód przekroczy kwotą posiadanej straty?

Dotychczas organy podatkowe (w szczególności na gruncie podatku CIT) zezwalały na rozliczenie straty (z lat poprzednich) już przy płaceniu zaliczek w trakcie roku.

Zatem patrząc na dotychczasowe podejście organów podatkowych również osoby kontynuujące rozliczanie prywatnego najmu w 2023 r. na ryczałcie nie muszą go jeszcze płacić z początkiem 2023 r., jeśli mają stratę z poprzednich lat. Wynajmujący może już w trakcie 2023 r. przez pewien czas nie płacić ryczałtu od przychodu - do wysokości posiadanej straty. W takiej sytuacji w zeznaniu rocznym za 2023 r. wykaże cały przychód z najmu, jednocześnie wykaże kwotę straty o jaką ten przychód pomniejszył. Inaczej to ujmując wynajmujący nie ma obowiązku opłacać ryczałt w pełnej wysokości, a następnie dopiero wnioskować o zwrot nadpłaty po sporządzeniu zeznania rocznego PIT-28 za 2023 r.

"Podatnik nie musi czekać do momentu sporządzenia rocznego zeznania podatkowego, w którym wykaże dochód z całego roku podatkowego i dopiero wówczas obniży jego wysokość o odpowiednią kwotę straty." - Pismo z dnia 28.04.2021 r., wydane przez: Dyrektor Krajowej Informacji Skarbowej, 0111-KDIB1-3.4010.97.2021.1.AN

Stanowisko to najprawdopodobniej zostało potwierdzone w nowo wydanych interpretacjach indywidualnych, zgodnie z poniższym artykułem. Nie dotarłem jednak do sygnatury interpretacji przywołanej w artykule.

Warto również wskazać, że sposób rozliczenia straty należy do decyzji podatnika. Może on przykładowo rozliczać stratę w takim zakresie, aby zmniejszyć swoje przychody z prywatnego najmu do 100 tys. zł rocznie, aby opłacać go tylko według stawki 8,5%. Natomiast nadwyżkę straty rozliczyć w kolejnych latach. Należy jednak uważać, aby strata się nie przedawniła - o czym mowa poniżej.

"Ma również możliwość wyboru, w których latach i w jakiej wysokości dokona odliczeń, z zachowaniem warunku co do dopuszczalnej kwoty odliczenia w roku podatkowym. Brak dochodu do opodatkowania w określonym roku podatkowym oznacza brak możliwości rozliczenia straty podatkowej w tej jednostce czasowej. W skrajnym przypadku, kiedy w kolejnych pięciu latach podatkowych nie wystąpi dochód, strata podatkowa może nie być w ogóle rozliczona." - Pismo z dnia 4.09.2015 r., wydane przez: Izba Skarbowa w Łodzi, IPTPB1/4511-304/15-4/ASZ

Zasady rozliczania straty

Należy pamiętać, że rozliczając stratę należy stosować zasady ogólne z art. 9 ust. 3 ustawy PIT. Zgodnie z nim straty, gdy nie przekraczają 5.000.000 zł, mogą być rozliczone jednorazowo. Należy pamiętać, że nowe zasady rozliczania straty podatkowej obowiązują od 2019 r.

Przykładowo wynajmujący ma 10.000 zł straty za 2021 r. i 20.000 straty za 2022 r. W takiej sytuacji może pomniejszyć przychód w 2023 r. łącznie do kwoty 30.000 zł (rozliczy obie straty jednorazowo w 2023 r.)

Czytaj więcej: Straty (podatki.gov.pl)

Straty osiągnięte za rok 2018 oraz lata wcześniejsze mogą być rozliczane wyłącznie według poprzednich zasad, tj. maksymalnie 50% kwoty straty w jednym roku - bez względu na wysokość tej straty.

Przykładowo na starych zasadach można rozliczyć stratę za 2018 r. w 50% w roku 2022 r. i 2023 r. Jeżeli wynajmujący po raz pierwszy będzie rozliczał stratę za 2018 r. w roku 2023 r. może odliczyć za 2023 r. maksymalnie 50% straty z 2018 r., w takiej sytuacji drugie 50% straty za 2018 r. mu przepadnie.

Przykładowo wynajmujący ma 10.000 zł straty za 2018 r. i 20.000 straty za 2019 r. W takiej sytuacji może pomniejszyć przychód w 2023 r. łącznie do kwoty 25.000 zł (rozliczy 50% kwoty straty z 2018 r. oraz całą stratę z 2019 r.)

"W skrajnym przypadku, kiedy w kolejnych pięciu latach podatkowych nie wystąpi dochód, strata podatkowa może nie być w ogóle rozliczona." - Pismo z dnia 4.09.2015 r., wydane przez: Izba Skarbowa w Łodzi, IPTPB1/4511-304/15-4/ASZ

Czytaj więcej: Odliczenie straty z lat ubiegłych - Krajowa Informacja Skarbowa

Rozliczanie straty w ramach tego samego źródła

W przypadku wprowadzenie mieszkań do działalności gospodarczej należy pamiętać, że skutek będzie taki, że następuje zmiana źródła z "prywatnego najmu" na "działalność gospodarczą". Może to wiązać się z utratą "straty" ze źródła "prywatnego najmu", ponieważ nie będzie można jej rozliczyć z dochodem z "działalności gospodarczej". Jeżeli jednak kiedyś dokupisz kolejne mieszkanie i będziesz je rozliczał "prywatnie" to będziesz mógł wykorzystać tą stratę, o ile nie minie 5 lat od osiągnięcia straty.

Przykład:

Michał wynajmował prywatnie mieszkanie, które rozliczał na zasadach ogólnych. Za rok 2018 osiągnął 10 tys. zł straty, za 2019 r. 8 tys. zł straty, za 2020 r. 10 tys. zł straty, a za 2021 r. 8 tys. zł straty. Michał wprowadził na koniec 2021 r. wszystkie mieszkania do JDG. Od teraz rozliczał wszelkie przychody i koszty z tych mieszkań w ramach JDG. W 2023 r. kupił nowe mieszkanie. Nie wprowadził go jednak (tak jak pozostałe) do JDG, tylko wynajmuje je "prywatnie" ryczałtem 8,5% i 12,5%. W takiej sytuacji będziesz mógł w 2023 r. pomniejszyć przychód dla potrzeb ryczałtu o stratę z lat 2018-2021 r. osiągniętą za zasadach ogólnych w ramach "prywatnego" najmu, tj. 50% straty za 2018 r. (5000 zł) oraz całą stratę z lat 2019-2021 (26 tys. zł), łącznie o 31 tys. zł.

Optymalizacja ryczałtu

Na koniec warto pamiętać, że już od kilku lat organy podatkowe zajmują korzystne stanowisko, że ryczałt od przychodów z tytułu prywatnego najmu 8,5% (lub 12,5% dla przychodów powyżej 100.000 zł) można rozliczać tylko od kwoty czynszu przypadającej dla właściciela. Aby skorzystać z korzystniejszego opodatkowania trzeba jednak zawrzeć odpowiednie zapisy w umowie. Jakie to zapisy przedstawiam w osobnym artykule.

Marcin Szymocha

Doradca podatkowy (nr wpisu 12870)